Содержание статьи

Туристическая страховка в Турции

12 октября 2020 — последняя актуализация статьи

| Важно! Коронавирус (COVID-19) в Турции — правила и штрафы для туристов |

Граждане России, выезжающие по путевке за границу, надежно защищены страховым полисом, который входит в список необходимых документов в туристическом пакете. Слово «надежно» многими воспринимается буквально, поскольку туристы не вчитываются в страховой документ. Само понятие «страховка», наверное, успокаивает их и обнадеживает. А зря.

Давайте разберем по камешку этот замысловатый документ, который трудно читается, еще труднее понимается. А заодно разъясним загадочное понятие «франшиза», ведь по состоянию на 2020 год подавляющее большинство страховых договоров содержат франшизу.

Обращаем внимание! В этой статье мы описываем типовой страховой договор. Набор страховых и НЕстраховых случаев конкретно в Вашем договоре может немного отличаться. Читайте свой договор.

Страховой ликбез

Пусть даже время на чтение перед отдыхом тратить не хочется (некоторые вообще на это не тратят время), но, поверьте, что стоит этим заняться перед подписанием договора о страховании (или подтверждением договора-оферты).

Даже если не прочитали при покупке, то чтение – хороший способ занять три с лишним часа полета в Турцию.

Две части этого документа разные по содержанию и по размерам. Чуть позже поймете, почему.

Первая часть содержит перечень случаев, покрывающихся страховкой. Он достаточно реальный и, на первый взгляд, всеобъемлющий.

Но даже беглое прочтение второй части даст понять, что не страховых случаев больше, и они, как ни жаль, встречаются чаще.

Добавляет пессимизма туристу и раскрытие понятия «франшиза». Заморское слово ничего хорошего российскому путешественнику не принесет.

Выезжая в Турцию для ознакомления с достопримечательностями страны или на отдых, застраховаться от несчастных случаев необходимо, и причин на это несколько. Государство отличается от родных просторов климатом и культурой (экзотические кушанья могут преподнести неприятный «подарок» организму). К тому же медицинское обслуживание в Турции дорогое для иностранцев.

Франшиза: как ее понять

Понятие «франшиза» обозначает определенную сумму, которую страховщик не покрывает при возникновении страхового случая. Обычно эта сумма не превышает 30 долларов.

К примеру, вам оказали медицинскую помощь, наложили повязку с лекарством на рану. Выставили сумму для оплаты в 26 долларов. Показывать врачу страховку не имеет смысла — вы сами оплачиваете оказанные вам услуги.

Если вам наложили гипс на руку, сделали обезболивающий укол и оценили эти услуги в 45 долларов, то 30 долларов вносите в кассу медицинского учреждения вы, остальное платит компания-страховщик.

По цене страховые полисы с франшизой дешевле стандартных полисов. Туристические операторы в России выбирают, конечно же, то, что подешевле.

Алгоритм действий застрахованного лица при возникновении несчастного случая

Очень важный пункт страхового полиса гласит, что в случае неприятностей застрахованное лицо обязано в первую очередь оповестить страховщика.

Часто в реальности этот пункт не может быть выполнен по независящим от застрахованного причинам. Если вы истекаете кровью, нуждаетесь в срочном оказании помощи, то первым делом должны сообщить об этом страховой компании, которая пришлет вам свою скорую помощь. Забота страховщика о вас понятна, но счет может идти на минуты. А ведь в пределах доступности еще должен быть и телефон (исправный, конечно). Неслучайно этот пункт ввели в страховой полис. Таким образом, можно отказать в выплате по страховке немалому количеству туристов.

Выплатят-не выплатят, или какие несчастные случаи “везучие”

Рассмотрим несколько примеров страховых и не страховых случаев. В вашем договоре некоторые из них могут и не встречаться, поэтому вчитывайтесь в страховой документ.

Происшествие первое. Травма в бассейне или на пляже, это может быть или обычный ушиб, или что-то посерьезнее. Случай входит в список страховых. Сообщаете компании, ожидаете помощь. Если в крови обнаружат алкоголь, то о выплате можете забыть. Любой случай, когда турист находится под воздействием алкоголя считается НЕстраховым. О ценах и правилах распития читайте в нашей статье «Алкоголь в Турции».

Происшествие второе. Отправились на экскурсию и ранились — поскользнулись на травентинах в Памуккале или бродя по руинам Фазелиса. Независимо от того, у кого вы приобрели экскурсию, вам обязаны возместить затраты или оплатить медицинские услуги. Часто гиды обманывают туристов и врут, что страховка распространяется только в том случае, если страховку купить у них. Не верьте им, в страховом полисе не прописывают наименование туроператора.

Происшествие третье. Травмы во время активного отдыха с катанием на катамаранах, с прыжками с парашюта не являются страховым случаем. Поинтересуйтесь у организаторов экскурсии о спортивной страховке, которая составляется именно для таких экстремальных развлекательных эпизодов на отдыхе.

Происшествие четвертое. Хотели получить несравненный загар и шоколадное тело, а получили ожоги и головную боль, поскольку в страховке о невыплатах по солнечным ожогам упоминается.

Происшествие пятое. Морские жители тоже могут приносить неприятности. Если вас укусили таковые, то лечитесь сами. Страховая компания не поможет. Туристы из европейских стран зачастую купаются в бассейнах, а не в море и океане. Экономные приятели по отдыху не будут выкладывать свои деньги на отдыхе на свое лечение.

О том, какие морские жители могут доставить неприятности, читайте подробный обзор «Акулы и другие опасности в море в Турции».

Происшествие шестое (стоматологическое). С зубами нельзя договориться, они всегда начинают болеть в самый неподходящий момент. Лечение зубов — не страховое дело. Правда, если зуб сломался или раскололся, то первую помощь окажут за счет страховой компании.

Происшествие седьмое. Гастрономические проблемы за границей — дело обычное. Хочется поесть то, что еще не пробовал и понять, как люди питаются этим всю жизнь. Элемент хвастовства перед знакомыми тоже присутствует. Если дегустация заморских блюд закончилась извержениями из организма (простите за прозу жизни), то смело рассчитывайте на выплаты страховой компании.

Чтобы минимизировать риски, читайте наш подробный обзор «Как не отравиться в Турции».

Происшествие восьмое. Забрать с собой близких родственников в поездку не всегда получается. А люди не бессмертны. В случае смерти на родине близкого родственника по страховому полису вам должны оплатить обратный билет. К сожалению, случаев с болезнями это не касается.

Происшествие девятое. Вам уже будет все равно, но родственники ваши должны знать, что в случае вашей смерти, страховая компания за свой счет должна доставить ваше тело на родину.

Что касаемо болезней. Складывается ощущение, что по путевке должен ехать будущий космонавт: проблем со здоровьем быть не должно в принципе. Болезни наследственные и хронические, которые могут обостриться в поездке, страховыми случаями не считаются.

Вопрос с прививками тоже очень щепетильный и заковыристый. Перед поездкой проверьте наличие у вас всех необходимых прививок. Если вы заболели болезнью, от которой есть прививки, а вы их не сделали, отправляясь в дальний путь, то лечитесь за свой счет. Случай не страховой.

Всегда стойте на своем, что заболели уже в поездке. А вдруг повезет?

Застрахованному туристу, попавшему в непредвиденные обстоятельства, связанные со здоровьем, будет нелегко доказать, что все приключилось именно во время поездки (это касается болезней). Скажем честно, практически всегда страховая компания отказывает в выплатах.

«Несвятая» троица участников страхового договора

При возникновении страхового случая возникают три объекта в разбирательствах по факту: сам пострадавший, страховая компания и оказавшее помощь медицинское заведение. Здесь подводных течений не счесть. Воспользуйтесь нашими советами, чтобы оказаться в победителях в неравной схватке со страховщиками.

Везде медики предпочитают оплату наличными за предоставленные услуги. Если они увидят у вас деньги в кошельке, то попробуют получить их, ведь оплата здесь и сейчас для них интереснее.

Еще один нюанс, приятный для любителей увеселительных напитков. Медицинское учреждение хочет все-таки получить оплату за оказанную помощь, поэтому на вашей стороне важная сторона страхового договора. Врачи могут и закрыть глаза на допинг у вас в крови, дабы оплата произошла, ведь помощь они в любом случае должны оказать.

Когда попали в больницу, предъявляйте страховой полис, деньги прячьте, смело настаивайте на своем страховом случае.

Путешествие сорвалось. Возможен ли возврат денег?

Стандартный страховой документ содержит пункт о форс-мажорных обстоятельствах, при которых поездка срывается. В нем четко указываются причины, по которым возможен возврат денег за путевку. Это смерть близкого родственника или тяжкая его болезнь, отказ не по вашей вине во въездной визе.

Но все зависит еще и от российских туроператоров, не спешащих оформлять документы сразу после покупки путевки. И повод для этого понятен.

Объясняем хитрость. Купив путевку 10 августа в ту же Турцию с вылетом 30 августа, 25 августа выясняется, что ваш родственник сильно болен и нуждается в вас. По логике, должны вернуть деньги за путевку. Однако туроператор еще не оформил все документы, а без номера страхового документа эта процедура невозможна.

Злости нет предела? Согласны. Российский (и не только) туристический бизнес ведь должен за чей-то счет выживать? Почему не за счет своих же туристов? В том числе и по этой причине снижаются продажи туров, а туристы отправляются в путешествие самостоятельно.

Важно знать

— Чтобы иметь возможность оперативно вызвать врача по страховке, лучше купить местную SIM-карту. Заодно сможете пользоваться дешёвым интернетом. О турецких SIM-картах читайте в наших статьях «Как звонить из Турции дёшево» и «Интернет в Турции дёшево»;

— Конечно, многие лёгкие травмы и расстройства можно вылечить самостоятельно. Не будете же ради мелкого синяка или ссадины бежать ко врачу и платить франшизу. О составе аптечки в поездку читайте в нашей статье «Что брать в собой в Турцию»;

— Чтобы не болеть, одевайтесь по погоде. Читайте нашу статью «Погода в Турции по месяцам»;

— Какие ещё траты ждут на отдыхе в Турции кроме франшизы по страховке, читайте в нашей статье «Сколько денег взять в Турцию».

Мы помогли вам разобраться в тонкостях страхового дела. Надеемся, что страховкой вам не придется воспользоваться во время путешествия за границу. Будьте вооружены знанием и читайте наши полезные статьи о Турции (ссылки ниже).

Все о медицинской страховке для белорусских граждан, выезжающих за границу

Отправляться за границу без медицинской страховки – рискованно и несовременно. Безусловно, на отдыхе мы рассчитываем на счастливое время препровождение, заряд положительных эмоций и безоблачное небо, но, согласитесь, случиться может всякое. Турист может простудиться или даже попасть в крупную передрягу, связанную со здоровьем. Когда страховая компания придет на помощь, а какие случаи не являются страховыми? Почему белорусским гражданам лучше иметь белорусскую страховку, несмотря на наличие иностранного страхового документа? Стоит ли туристу, собирающемуся нырять в Египте и кататься на скутере в Таиланде, приобретать страховку для занятий активным отдыхом? Разобраться во всех этих, а также многих других тонкостях медицинского страхования белорусских граждан, выезжающих за рубеж, нам помогла начальник управления медицинского страхования компании Белгосстрах Людмила Кулак.

Медицинские расходы, подлежащие возмещению

У различных белорусских страховых компаний перечни страховых случаев разнятся. Внимательно изучайте условия страхования, поскольку у всех страховых компаний в правилах страхования есть ограничения (не страховые случаи). Главное, что вам необходимо понимать: медицинская страховка – это страховка на оказание скорой (иными словами – экстренной) медицинской помощи. Соответственно, если говорить в целом, то речь о покрытии расходов идет тогда, когда есть угроза вашей жизни или здоровью.

К примеру, Белгосстрах возмещает расходы на амбулаторное и стационарное лечение, на проведение необходимых экстренных оперативных вмешательств (если речь идет об угрозе жизни). Самый распространенный случай – аппендицит. Если же речь идет о некой операции, которая может быть сделана позднее, скажем, через 3-5 дней, страховая компания предложит туристу вернуться на родину и оперироваться в Беларуси. Возмещению подлежат расходы на медицинскую эвакуацию и медицинскую транспортировку в тех случаях, когда человеку необходимо продолжать стационарное лечение, но по месту жительства. Кроме того, возмещаются расходы по репатриации застрахованного лица. Если, не дай Бог, за рубежом случилось самое страшное, то, по условиям договора, страховая компания доставит тело туриста на родину, причем по месту захоронения.

В целом, количество выплат в этом году у Белгосстраха возросло. В страховой компании это связывают с тем, что в нынешнем сезоне вырос поток туристов. Судя по количеству приобретенных страховых полисов, белорусские граждане активно поехали в Украину, также выросло количество наших туристов, отдохнувших летом 2017-го в Болгарии.

Что касается самых распространенных страховых случаев, то в Турции они, в основном, связаны с ротавирусными инфекциями, энтероколитами и другими заболеваниями, связанными с пищей. «Популярные» страховые случаи в Болгарии – отиты, ОРВИ, другие простудные заболевания, которыми частенько болеют дети – ведь это направление является суперпопулярным для семейного отдыха, здесь много детских лагерей, и педагоги подстраховываются, обращаясь к врачам. В целом, страховые случаи на отдыхе, касающиеся детей, это незначительные заболевания — ОРВИ, ангины, фарингиты, ушибы, порезы.

В этом году, как ни печально, у Белгосстраха возросло количество выплат по репатриации. Многие случаи, как помним, были описаны в прессе. К сожалению, так сложился этот год. Причем частенько на отдыхе погибали молодые люди – травмы, ДТП, утопления. Здесь, конечно, остро встает вопрос безопасности – особенно, когда вы находитесь на воде. Многих фатальных исходов можно было бы избежать, если бы не элементарная беспечность отдыхающих.

Программы и тарифы

Их у страховых компаний очень много. В Белгосстрахе 85% всего портфеля по страхованию туристов, – это страхование от несчастных случаев и болезней на время поездки за границу по программе «Стандарт». Эта программа включает все вышеперечисленные расходы. Обычный турист, как правило, пользуется стандартной программой, которая покрывает страховые случаи в странах, которые указывает турист – зону Шенгенского соглашения, а также остальные страны Европы. Стандартная страховая сумма – 30 тысяч евро, в пределах этой суммы страховая компания несет ответственность по всем случаям, которые могут произойти с застрахованным лицом. Стоимость страховки – 5-7 евро для поездки на 14 дней.

| Страховая программа | Standart | Maximum |

| Возраст | 18-64 года | 18-70 лет |

| Страховая сумма | 30 000 EUR | 35 000 EUR |

| Территория действия | Шенген | Шенген |

| Продолжительность страхования |

10 дней | 8-15 дней |

| Цель | Туризм | Туризм |

| Страховая премия (без применения скидок/надбавок) |

4 евро (уплата в белорусских рублях)* *детям до 16 лет скидка 50% |

27 евро (уплата в белорусских рублях) |

Наиболее популярные вопросы к страховым компаниям

Являются ли страховыми случаи, связанные с алкоголем?

В этом тонком вопросе все страховые компании, как правило, имеют ограничения. В частности, Белгосстрах не покроет расходы в тех случаях, когда есть прямая причинно-следственная связь влияния алкогольного опьянения на наступление страхового случая. Если с вами что-то случится, когда вы были, что называется «подшофе» (ну, а на отдыхе можно себе позволить бокал вина), например, будучи в состоянии опьянения вы упали и сломали ногу, но нет протокола полиции, что вы получили травму по причине опьянения, страховая компания признает такой случай страховым. Однозначно не будут оплачены расходы, связанные с алкогольным отравлением, подтвержденным врачом. Также ваша стандартная страховка не покроет лечение каких-либо заболеваний, наступивших в результате алкогольного опьянения. Речь идет, например, о панкреатите, тут нужно учитывать, что заболевания поджелудочной железы могут протекать бессимптомно, и прием алкоголя может спровоцировать обострение. Если анализировать прошедший активный сезон, то у Белгосстраха был всего один случай отказа в выплате, связанный с панкреатитом по причине алкогольного отравления (турист отдыхал в Украине).

Оплачивает ли страховая компания все расходы, связанные с аппендицитом?

Да, страховой полис покроет стоимость стационарного лечения – 3-5 тысяч евро. В лечение входит необходимое оперативное вмешательство и нахождение в стационаре на протяжении 3-5 дней.

Нужна ли белорусам страховка в Украину и Россию?

Такая страховка нужна, и она дешевле, чем в европейские страны. Строго говоря, по межправительственному соглашению, в Российской Федерации белорусам должны повсеместно оказывать помощь бесплатно и без страховки, но на практике дела обстоят несколько по-другому. Если вы получили травму, попали в ДТП, вас, конечно, не оставят без медицинской помощи, причем окажут ее бесплатно. Но, что касается амбулаторных случаев, тут все не так просто. Если, скажем, у вас ОРВИ, то, даже, несмотря на высокую температуру, врач не приедет бесплатно. Кроме того, нужно учитывать, что бесплатно вы сможете обратиться только в муниципальные российские медицинские учреждения. Частные и стоматологические клиники обслуживать вас без денег не будут. В то же время при наличии белорусской страховки, даже если вам самому придется оплатить какой-то амбулаторный визит, страховая компания компенсирует вам расходы.

На что стоит обратить особое внимание, отправляясь за границу со страховым полисом?

Иногда выезжающие за рубеж отправляются в ту же популярную Болгарию, забывая о том, что в страховом полисе у них указаны страны шенгенского соглашения: в этом случае включается следующая логика – если болгарскую границу можно пересечь с шенгенской визой, значит и страховка является действительной. Поэтому накануне поездки не забывайте заглянуть в страховку, и убедиться, что территория покрытия совпадает со страной вашего путешествия. Существующий договор можно переоформить. Вам выдадут новый полис с указанием необходимой страны. Доплат не будет, нужно только обратиться с соответствующим заявлением в страховую компанию.

Также стоит следить за количеством дней, на которые выдана страховка. Частенько люди приобретают страховку на 5-7 дней, параллельно с открытием визы, – под первую поездку. В то же время визу они получают годовую – со сроком пребывания 90 дней. А в договоре страхования четко указано, что за пределами сроков пребывания, страховая компания не несет ответственности. Когда у страховой компании есть основания предполагать, что договор уже закончился (допустим, вы имеете годовой полис со сроком страхования всего 10 дней, а выезжаете на шестой месяц – понятно, что 10 дней могли закончиться), страховая может попросить по вайберу прислать фотографии отметок о пересечении границы. Если турист отказывается, то имеется возможность сделать запрос в Погранкомитет. Это займет некоторое время, поэтому в этом случае вам придется оплатить медицинские расходы самостоятельно. Далее, по возвращении в Беларусь, вам необходимо будет написать заявление, и только после этого страховая примет решение о возмещении расходов.

Страхование при поездке с турфирмой либо самостоятельно

Если вы путешествуете с турфирмой – страховка будет прилагаться к турпакету автоматически – в настоящее время ни одна турфирма не продаст вам тур без страховки.

В случае самостоятельной организации путешествия, вам необходимо позаботиться о страховом документе самому. Причем в этом случае все страховые компании рекомендуют не экономить, поскольку, если вы отправляетесь за границу в индивидуальном порядке, вы более подвержены риску попасть в некую опасную или даже экстремальную ситуацию. Учитывайте, что поддержки фирмы не будет, страна неизвестная, маршрут новый. Страховые компании готовы посоветовать, какую именно страховку лучше приобрести в вашем конкретном случае.

Активный отдых и повышающие коэффициенты

У каждой страховой компании есть перечень занятий, которые относятся к активным видам отдыха. То есть определены виды отдыха за границей, при которых есть наибольшая вероятность наступления страхового случая. В случае приобретения подобной страховки применяется повышающий коэффициент. Скажем, если речь идет о занятиях дайвингом или горнолыжным отдыхом, то в Белгосстрахе повышающий коэффициент – 2,4. Кстати, многие едут в тот же Египет, чтобы нырять к кораллам или в Таиланд, чтобы кататься на скутере, и при этом оплачивают стандартную страховку. Это ошибка. Надо учитывать, что в случае наступления страхового случая, компания откажет в выплатах.

В общем, если отправляетесь в экзотические страны или на горнолыжные курорты, лучше не экономьте. Причем не рассчитывайте, что, получив травму в результате падения со скутера, вы сможете убедить врача на курорте, чтобы это была простая бытовая травма. Врач все равно опишет реальную картину событий.

Что касается пребывания на горнолыжных курортах и возможных травм, связанных с активностями на склонах, то лучше, если вы где-то зафиксируете номер телефона страховой компании и номер полиса, чтобы иметь эту информацию под рукой. Страховые компании, как правило, покрывают и услуги спасателей.

Кроме повышающих коэффициентов, связанных с активным отдыхом, страховые также применяют так называемые возрастные коэффициенты, повышающие коэффициенты для спортсменов и другие.

На какое возмещение медицинских расходов вы можете рассчитывать в случае, если у вас имеется хроническое заболевание?

Начнем с того, что выезд за границу, в другой часовой пояс и иные климатические условия, – это всегда потрясение для организма. Поэтому, в случае если у вас имеется хроническое заболевание, стоит ответственно подойти к выбору направления для отдыха. Ведь ваша жизнь и здоровье – в ваших руках. В целом, страховые компании оплачивают расходы, связанные с лечением хронического заболевания, обострившегося в отпуске, но не все. Так, например, Белгосстрах платит 10% от страховой суммы. Этой суммы достаточно, чтобы оказать первую медицинскую помощь и при необходимости вывезти застрахованное лицо в Беларусь. Нужно учитывать, что страховая компания может запросить любой медицинский документ по месту жительства застрахованного. Когда речь идет о госпитализации, страховая сразу делает запрос по месту медицинского обслуживания застрахованного и передает всю необходимую информацию иностранным медикам – это необходимо в тех случаях, когда требуется срочное вмешательство, нет языкового контакта больного с медиком, и врач не обладает необходимой информацией, например, о наличии у пациента аллергических реакций. Иногда страховые компании получают ответы, что застрахованному лицу, в принципе, не рекомендовано выезжать за границу, потому что необходимо постоянное медицинское наблюдение. Также стоит учитывать, что возможности страховых компаний не безграничны. Понятно, что страховая не сможет предоставить вам необходимого узкого специалиста, если вы отдыхаете на маленьком экзотическом острове. В практике Белгосстраха был случай, когда женщина, улетев с маленьким ребенком на остров, требовала педиатра, хотя ее изначально предупреждали, что в данном месте в пределах 300 км нет ни одного медика, кроме терапевта на военной базе.

Как себя вести, если наступил страховой случай и стоит ли обращаться к отельным врачам?

Если что-то случилось, лучше сразу или параллельно с вызовом врача, позвонить в страховую компанию и заявить о том, что вам необходима помощь. Следует знать, что «Белгосстрах» скорректировал свое отношение к отельным врачам. Отношение поменялось после того, как в одном из отелей Болгарии отельный врач три дня лечил ребенка от ротавирусной инфекции, в результате, оказалось, что это был гнойный аппендицит, и дело дошло до перитонита. Поэтому в последние три года Белгосстрах применяет практику «черных списков» по отношению к отельным врачам. Если вы застрахованы в Белгосстрахе, то рекомендуется сначала позвонить в страховую, и если данный отельный врач не в черном списке, страховая оплатит его услуги. Что касается детских лагерей в Болгарии, то в случае болезни ребенка воспитатель или старший группы звонит в страховую и компания сама присылает врача.

В настоящее время по инициативе турфирм в болгарских отелях появились памятки на инфостендах, как в определенных обстоятельствах действовать туристу, имеющему полис Белгосстраха. В этом году подобные наклейки появились на инфостендах в отелях и на базах размещения в Украине.

Будут ли возмещены медицинские расходы, если вы сразу не обратились в страховую компанию?

Да, такие расходы тоже оплатят. Конечно, желательно предварительное согласование. Но если расходы не больше определенной суммы, то при наличии правильно оформленных документов вам возместят расходы по возвращении в Беларусь. Главное – чтобы у вас на руках был медицинский документ, с печатью, датой, диагнозом, описанием проведенного лечения. Срок выплаты – в пределах 15 дней.

Какая страховка нужна, если вы летаете с иностранными туристическими компаниями из иностранных портов

В наше время белорусские туристы частенько отправляются на отдых, приобретая турпакеты у иностранных компаний – литовских, польских, российских и так далее, и вылетая из аэропортов Москвы, Киева, Вильнюса, Варшавы. В этом случае в турпакет также входит страховка – и это будет страховка иностранного государства.

При этом все белорусские туристические компании, которые как агенты реализуют туры иностранных операторов, рекомендуют приобретать еще и страховой документ отечественной страховой компании. Если, предположим, вы оплатили услуги врача на месте самостоятельно, потом, по возвращении в Беларусь, вам придется посылать документы в Москву, Киев или другой город, чтобы получить возмещение. Возможно, необходимо даже будет нанести личный визит в страховую компанию, которая находится в сотнях километров от вашего дома. Кроме того, нельзя забывать и о том, что в случае необходимости транспортировки или репатриации никто белорусского гражданина на родину не везет. Если страховщиком выступает российская страховая компания – то застрахованного везут в Москву, если украинская – в Киев и так далее. Также легче решаются вопросы с МИДом, пограничниками, национальной авиакомпанией – если делом занимается белорусская страховая компания. Так что, наличие белорусской страховки – гарантия того, что при наступлении страхового случая все необходимые расходы будут возмещены в срок и без хлопот.

Медицинская страховка в Турцию: 10 советов туристам + мои личные отзывы

Какую страховку выбрать для поездки в Турцию? Обязательно ли покупать полис перед путешествием? Что можно застраховать? Какие страховые компании заслуживают доверия? Сколько стоят страховки? И как купить их онлайн.

Не буду тратить время на пустую болтовню и сразу перейду к сути: страховка для поездок в Турцию вещь НЕ обязательная. На границе ее не спрашивают. Да и безвизовый статус Турции для белорусов, украинцев и россиян подразумевает, что вам не придется специально открывать себе полис перед походом в посольство (как это бывает со странами Шенгена). Оформить медицинскую страховку вам стоит разве что для своего личного спокойствия. В конце концов, определенные факторы риска в такой поездке, конечно же, имеются. Я, например, заработал пищевое отравление в одном из ресторанов Каппадокии. Да и от травм, болезней и зубной боли никто из нас не застрахован. Поэтому я лично рекомендую вам все-таки оформить страховку для подобной поездки. А еще рекомендую выбирать полис максимально внимательно. Потратьте на это 10 минут – и вы будете точно уверены, что ваша страховка покрывает все актуальные риски, а не просто куплена вхолостую.

О том, как выбрать страховку в Турцию, а также о том, на что обратить внимание, покупая такой полис, я подробно расскажу вам в этом обзоре. Постараюсь разложить все по полочкам. Я думаю, такая статья очень многим людям будет полезна.

Какие страховки бывают и что можно застраховать?

Тут определяющее значение имеет объем страхового покрытия. Грубо говоря, в каких случаях страховая компания окажет вам помощь, а в каких откажет в возмещении. Обычные полисы по умолчанию включают в себя помощь при зубной боли, температуре пищевых отравлениях и прочих случаях, которые можно назвать относительно простыми.

Другое дело – активный отдых (катание на гидроцикле в Анталии, полеты на воздушных шарах в Каппадокии, горный треккинг в Артвине и прочее). Если вы вдруг подвернете руку, катаясь на квадроцикле – большинство страховых смогут с полным правом отказать вам в помощи. Поэтому пункт об активном отдыхе нужно включать в свою страховку отдельно (подробней об этом я еще расскажу далее).

То же самое и с другими «особыми» пунктами. Например, при желании вы можете включить в свой полис страхование риска потери багажа, юридическую помощь или добавить пункт о задержке рейса. Рейс опоздал – вам компенсируют все расходы. Непреднамеренно нарушили закон чужой страны? Получите бесплатную юридическую помощь. Само собой, чем больше страховое покрытие вашего полиса, тем больше будет и его цена. Однако зачастую рост стоимости совсем незначительный. Поэтому перед покупкой – есть смысл подумать, какие пункты вам действительно нужны, а какие нет.

Где купить страховку и как добавить в нее необходимые пункты

Вариантов тут много. Можно дедовским способом – отправиться в страховую компанию, оговорить все условия и приобрести подходящий полис. А можно купить страховку онлайн, оплатив покупку по карте. Оба варианта имеют право на жизнь. Выбирайте тот, который вам больше подходит.

Что касается лично меня, то я обычно покупают страховки на сайте Cherehapa. Этот сайт позволяет сравнивать полисы разных компаний и «подстраивать» страховки под себя. Просто вводите направление и даты поездки, а сайт сам показывает, какой полис лучше подойдет вам по соотношению цены и качества.

Любые дополнительные пункты (вроде того же активного отдыха или риска утери багажа) можно добавить просто поставив соответствующие галочки в нужных пунктах. Все очень просто. Смотрите принтскрин ниже.

Альтернативные варианты . Также купить страховку можно на сайтах Сравни.ру или Strahovkaru.ru. Это тоже неплохие проекты. Они действуют схожим образом, что и Черехапа. Если вам больше нравится интерфейс этих площадок, можете покупать страховки и с их помощью. Здесь все надежно.

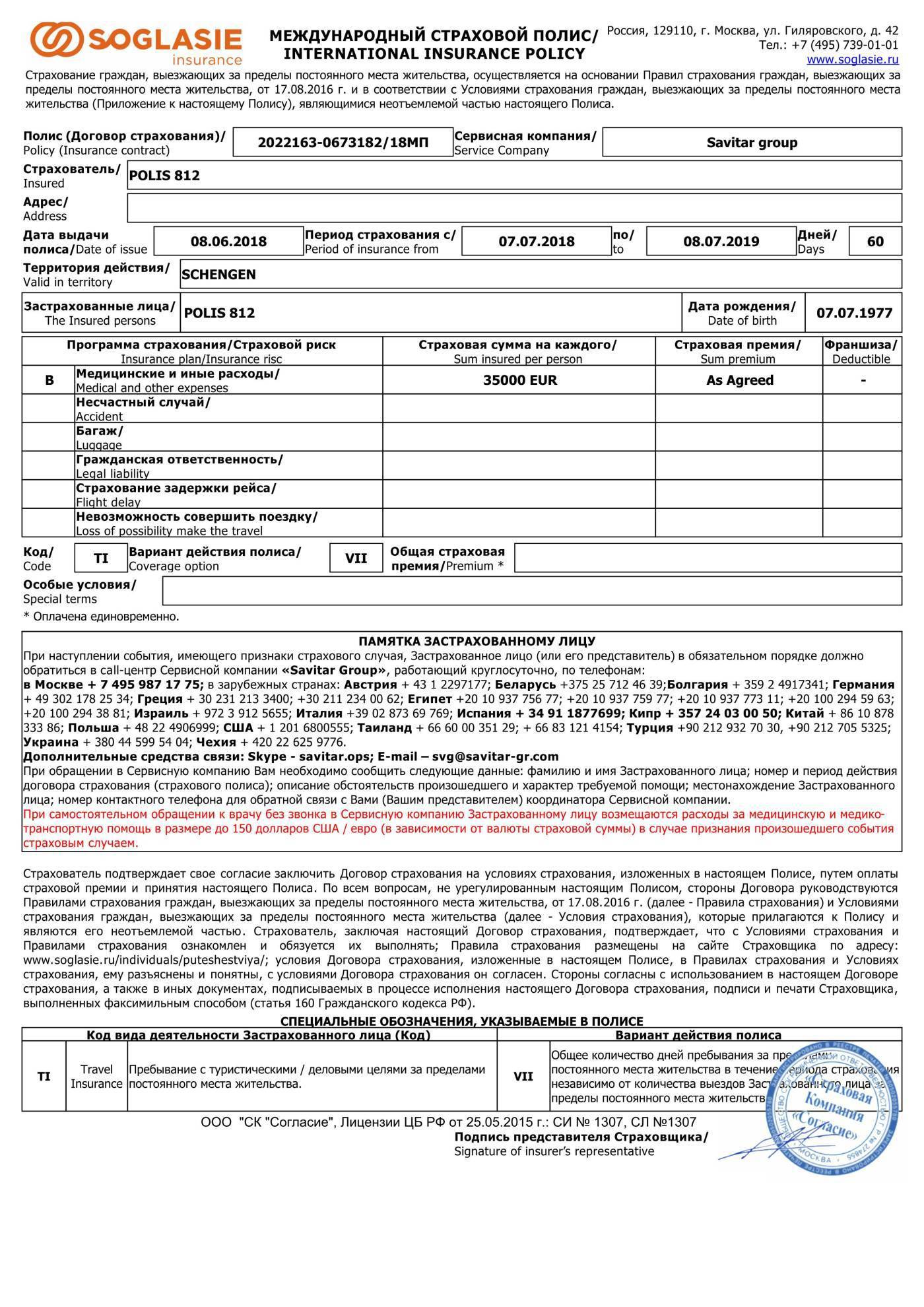

Как выглядит электронный полис?

Вот так. Это одна из моих прежних страховок.

Все полисы приходят на e-mail в течение нескольких минут после оплаты. После получения вы можете его распечатать или просто скачать на телефон. Суть от этого не меняется. Электронный полис регистрируется в базах данных конкретной компании и имеет абсолютно такую же силу, как и обычный бумажный.

Сколько стоит страховка в Турцию

На момент публикации данного материала минимальная стоимость страховки на 7 дней составляла 334 российских рубля (5,3$). При включении опции активного спорта (например, катания на мотоцикле и занятий горным рафтингом) стоимость полиса возрастает вдвое (до 700 RUB). Точную цену можно проверить здесь.

От чего зависит стоимость страховки?

Факторов много: от возраста путешественника до объема страхового покрытия. Также стоимость полиса зависит страховой суммы, продолжительности поездки, ассистанса, с которым сотрудничает страховая. Если вы покупаете страховку, уже находясь за границей, вероятней всего для вас она также будет стоить дороже. Если вы хотите застраховать риск обострения хронических болезней – цена также возрастет. В целом – чем выше риск того, что эта страховка вам реально понадобится, тем выше будет и ее цена.

Стоит ли включать опцию «активного отдыха» при поездках в Турцию?

Тут смотрите сами. По идее, катание на водных лыжах в Анталии – это уже активный спорт. Что уж там… Даже пляжный волейбол – это активный спорт. И если все делать по правилам, то такой пункт в страховке вам не помешает.

С другой стороны, даже в случае травмы вы всегда можете «подвести» свой случай под параметры страховки (и, например, сказать, что повредили ногу в душе, а не во время катания на гидроцикле).

Еще один важный момент – различия страховых компаний. Например, Tripinsurance по умолчанию включает в свои полисы страхование несчастных случаев при поездке на байке. А компании Zetta и Сбербанк покрывают любые риски, связанные с полетами на воздушном шаре (что актуально в турецкой Каппадокии).

Поэтому мой вам совет: зайдите на сайт Черехапа и перед покупкой страховки напишите им в чат. Как правило, работники их техподдержки отвечают быстро. Расскажите им про свой конкретный случай, а они уже подскажут, какую конкретно страховку вам приобрести. Их советы бывают очень полезны.

Что такое ассистанс (сервисная компания)?

За каждой страховой фирмой стоит та или иная ассистанская компания. Именно она будет заниматься непосредственным решением вашего вопроса за рубежом. Грубо говоря, это она направит вас в больницу, договорится с врачом и будет заниматься решением всех документальных вопросов. Обратите внимание, что разные страховые могут сотрудничать с одним и тем же ассистансом, выставляя при этом разные цены.

Каким страховым компаниям стоит доверять?

Это очень тонкий вопрос, ведь положительные и отрицательные комментарии есть о работе абсолютно любой страховой компании. Да и негативные отзывы люди пишут намного охотней, чем положительные. От этого никуда не уйти. Поэтому все в этом вопросе имеет определенную долю условности.

Что же касается отзывов, то судя по ним, меньше всего вопросов вызывает работа таких компаний как:

- Абсолют-Страхование

- Liberty

- Согласие

- Опора

- Росгосстрах

- ZETTA

- Русский Стандарт

- Ренессанс

- Альфа-Страхование

- РЕСО — Гарантия

- Тинькофф

- ERV.

Большинство белорусских компаний также достойны уважения. Как правило, во всех рейтингах надежности они находятся где-то в середине списка.

Какая туристическая страховка самая лучшая?

Те компании, которые указаны выше – достойны доверия. Но если вам нужна не просто хорошая компания, а именно самая лучшая, то это вам к Tripinsurance. Швейцарский ассистанс Mondial, с которым работает страховая, это единственная сервисная компания в странах СНГ, имеющая наивысший рейтинг доверия. Там лучшие клиники, лучшие врачи, расширенное покрытие (в которое уже по умолчанию включен «активный спорт» и осложнения при хронических болезнях). Купить страховки можно тут. Но снова повторяю: стоят они дорого. Я лично, выбирая между «хорошей» страховкой и «самой лучшей» обычно выбираю первое.

На всякий случай, если вы выберите вариант с Tripinsurance, при бронировании введите промо-код ANTONBORODACHEV. В этом случае «самая лучшая страховка» станет дешевле на 11%.

Что делать при наступлении страхового случая?

Бить во все колокола и искать в своих документах номер сервисной компании (ассистанса). Если нет возможности позвонить – напишите e-mail или смс-ку. Если покупали страховку через Черехапу, можете для полноты картины написать еще и туда. Обычно сама процедура обращения в страховую происходит так. Вы звоните в ассистанс, называете им номер своей страховки и рассказываете, что и где у вас болит. После этого вам на телефон приходит смс-ка о том, что над вашим случаем работают. Еще через пару минут вам звонит работник сервисной компании и сообщает, что вам делать: ждать врача в отеле или ехать в определенную клинику. Платить врачам при этом ничего не надо. С ними рассчитается сама страховая. В турецкой больнице от вас, скорее всего, потребуют только паспорт.

Покрытие расходов на звонки, такси и лекарство

Как правило, все страховые компании возмещают и эти расходы тоже. НО! Здесь очень важно выяснить, что конкретно вам нужно будет предоставить для покрытия расходов. Это лучше всего узнать в переговорах со страховой (так как требования у всех могут отличаться).

Деньги за телефонные звонки можно вернуть, предоставив распечатку телефонных разговоров (с номерами врача и ассистанс-компании).

А вот с трансфером все сложнее. Для покрытия расходов с вас потребуют чек из такси. Но вот получить его на практике в Турции зачастую бывает довольно сложно. Впрочем, попробовать можно, конечно.

Что касается возврата средств за лекарства, то по этому поводу мне пояснили следующее.

Я со своей стороны отмечу, что на практике от вас могут еще потребовать чек из аптеки, в котором будут отражены наименования лекарств, которые вы покупали. У нас нечто подобное уже было в Грузии, когда мы как раз попали на «страховой случай».

Выводы

Страховка — вещь недорогая. Поэтому я бы на вашем месте все-таки купил ее перед поездкой. Да, их не спрашивают на границе; и да, определенные пункты при желании в нее можно и не включать. Но сама по себе страховка, конечно, вам не помешает. Не помню, писал я об этом выше или нет. Но я лично неплохо так отравился в одном из кафе Каппадокии. Не так как Джофри в «Игре Престолов», но тоже было не особо приятно. Главный подозреваемый — пита с грибами в кафе Anatolian Kitchen (Гёреме). В завершении статьи мое глупое лицо за несколько минут до отравления.

Почему «глупое»? Потому что умный человек заказал бы шашлык, помня, что грибы все-таки опасная штука. Одна лишь песня про тающий лед, чего стоит. Шашлык такое петь бы не стал. Это точно.

http://jj-tours.ru/articles/Turkey/turkey-insurance.html

http://www.tio.by/info/eksperty/vse_o_meditsinskoy_strakhovke_dlya_belorusskikh_grazhdan_vyezzhayushchikh_za_granitsu/

http://my-travel-diary.by/medicinskaja-strahovka-v-turciju.html